നമ്മൾ നേരത്തെ ചർച്ച ചെയ്ത സിസ്റ്റമാറ്റിക് ഇൻവെസ്റ്റ്മെന്റ് പ്ലാനിൻറ്റെ എതിർദിശയിൽ സഞ്ചരിക്കുന്ന പദ്ധതിയാണ് സിസ്റ്റമാറ്റിക് വിത്ത്ഡ്രോവൽ പ്ലാൻ (SWP). സിസ്റ്റമാറ്റിക് ഇൻവെസ്റ്റ്മെന്റ് പ്ലാൻ മുഖേനയോ റിട്ടയർ ചെയ്യുമ്പോളോ ലഭിച്ച തുക മൊത്തമായി നിക്ഷേപിച്ചു ഒരു നിശ്ചിത തുക എല്ലാ മാസവും പെൻഷനായി പിൻവലിക്കുകയും ബാക്കിയുള്ള നിക്ഷേപം മാർക്കറ്റിൻറ്റെ വളർച്ചയ്ക്ക് അനുസൃതമായി വളരാൻ അനുവദിക്കുകയും ചെയ്യുന്ന പദ്ധതിയാണ് സിസ്റ്റമാറ്റിക് വിത്ത്ഡ്രോവൽ പ്ലാൻ.

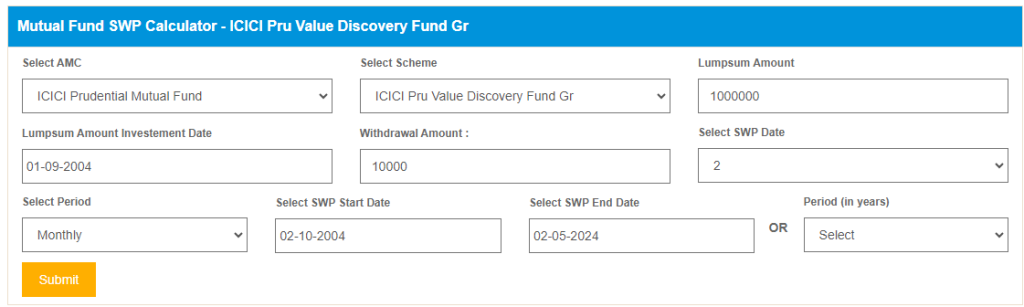

2004 ൽ ആരംഭിച്ച ഒരു SWP പ്ലാനാണ് ICICI Value Discovery Fund Gr എന്നത്. ഒരു വ്യക്തി 2004 സെപ്റ്റംബർ 1 നു ഈ പദ്ധതിയിൽ 10 ലക്ഷം രൂപാ നിക്ഷേപിച്ച് 10,000 രൂപാ വീതം മാസം പെൻഷനായി ഇക്കാലമെല്ലാം വാങ്ങിയ ശേഷം ആ പദ്ധതിയിൽ ബാക്കി എന്തുണ്ടാവുമെന്നു നമുക്കൊരു ഗവേഷണം നടത്താം. ഇതിനുവേണ്ടി ഇൻറ്റർനെറ്റിൽ ലഭ്യമായ പല സൈറ്റുകളും ഉപയോഗിക്കാം. ഞാനിവിടെ Advisor Khoj എന്ന സൈറ്റിലെ കാൽക്കുലേറ്ററാണ് ഉപയോഗിക്കുന്നത്. https://www.advisorkhoj.com/mutual-funds-research/mutual-fund-swp-investment-calculator എന്ന സൈറ്റിൽ കയറി താഴെ കൊടുത്തിരിക്കുന്ന വിവരങ്ങൾ രേഖപ്പെടുത്തുക.

AMC: ICICI Prudential Mutual Fund

Scheme: ICICI Value Discovery Fund Gr

Lumpsum Amount: 1000000 (10L)

Lumpsum Deposit Date: 01-09-2004

Withdrawal Amount: 100000

SWP Date: 2nd

Select Period: Monthly

SWP Start Date: 01-09-2004

SWP End Date: 02-05-2024

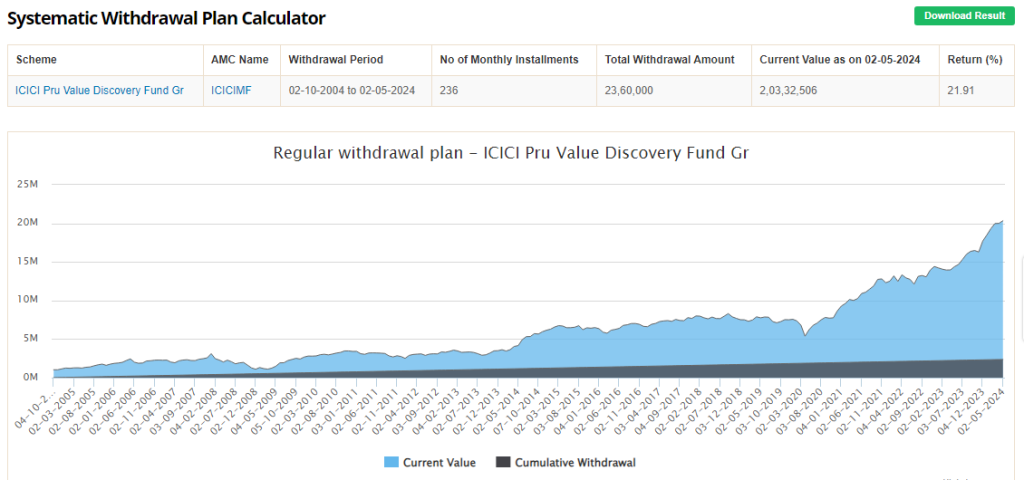

വിവരങ്ങളെല്ലാം രേഖപ്പെടുത്തിയ ശേഷം Submit ബട്ടൺ അമർത്തുക. പദ്ധതിയുടെ ഇക്കാലയളവിലെ വളർച്ച കാണിക്കുന്ന ഒരു ഗ്രാഫ് സ്ക്രീനിൽ തെളിഞ്ഞുവരും Download Report എന്ന പച്ച ബട്ടൺ അമർത്തിയാൽ ഡാറ്റാ ഡൌൺലോഡ് ചെയ്യുകയുമാവാം.

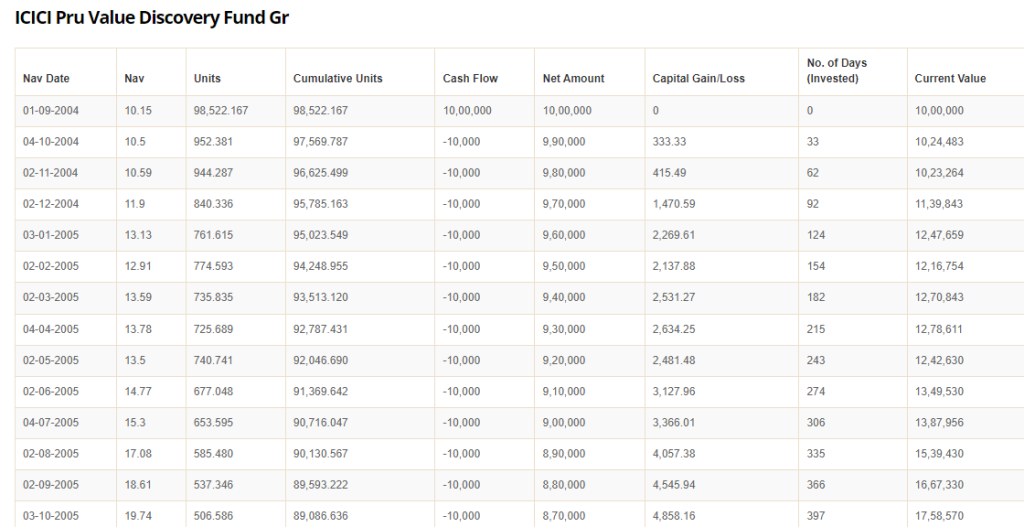

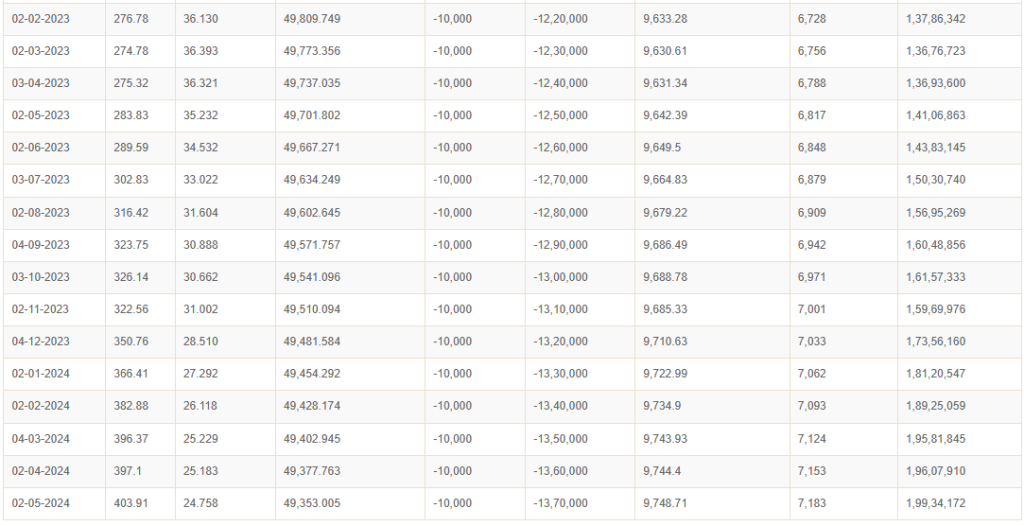

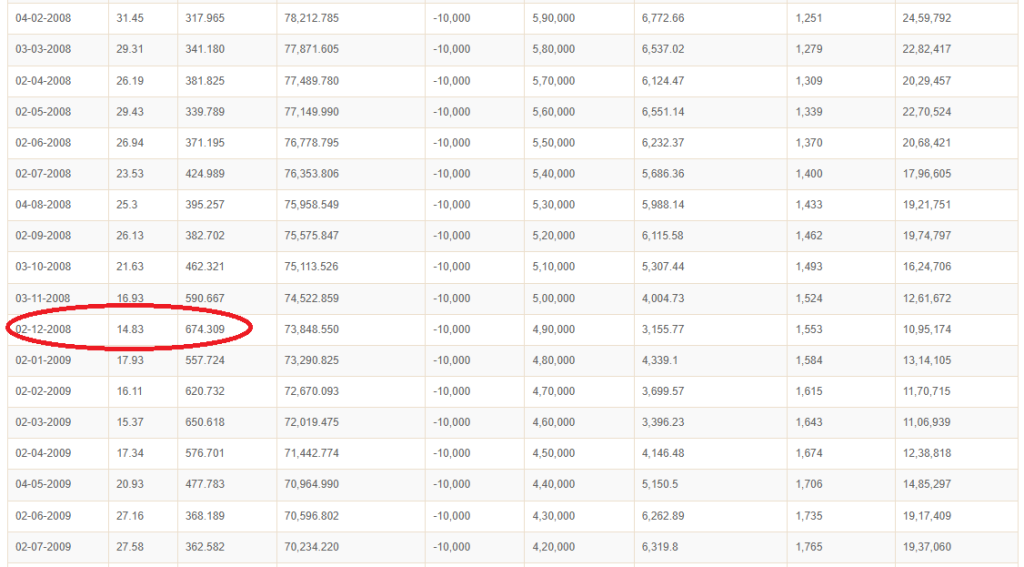

ഗ്രാഫിൻറ്റെ താഴേയ്ക്ക് സ്ക്രോൾ ചെയ്താൽ കൊടുത്തിരിക്കുന്ന തീയതികൾക്കിടയിലുള്ള കാലയളവിലെ വളർച്ച കാണിക്കുന്ന എല്ലാ വിവരങ്ങളും പട്ടിക രൂപത്തിൽ കൊടുത്തിരിക്കുന്നതു കാണാം. വിവരണം ലളിതമാക്കുന്നതിനുവേണ്ടി ഇവിടെ ആദ്യത്തെയും അവസാനത്തേയും ഭാഗങ്ങളുടെ സ്ക്രീൻഷോട്ടുകൾ മാത്രമേ കൊടുക്കുന്നുള്ളൂ.

ഇവിടെ ശ്രദ്ധിക്കേണ്ടതായ ചില കാര്യങ്ങളുണ്ട്. 2004 സെപ്റ്റംബർ 1 ന് 10 ലക്ഷം രൂപ നിക്ഷേപിച്ചു. ആ ഫണ്ടിൻറ്റെ ഇപ്പോഴത്തെ മൂല്യം ഒരു കോടി തൊണ്ണൂറ്റിയൊൻപതു ലക്ഷത്തി മുപ്പത്തിനാലായിരത്തി നൂറ്റിയെഴുപത്തിരണ്ട് (1,99,34,172) രൂപയായി മാറിയിരിക്കുന്നു. പ്രതിമാസം പതിനായിരം (10,000) രൂപ വീതം 237 മാസങ്ങളിലായി മൊത്തം ഇരുപത്തിമൂന്നു ലക്ഷത്തി എഴുപതിനായിരം (23,70,000) രൂപാ കൈപ്പറ്റുകയും ചെയ്തിട്ടുണ്ട്. രണ്ടും കൂടി കൂട്ടിയാൽ രണ്ട് കോടി ഇരുപത്തിമൂന്ന് ലക്ഷത്തി നാലായിരത്തി നൂറ്റിയെഴുപത്തിരണ്ട് (2,23,04,172) രൂപയായി 10 ലക്ഷം രൂപ വളർന്നിരിക്കുന്നു.

ഈ കഥ ഞാൻ പറയുന്നതല്ല; ഇൻറ്റർനെറ്റിൽ നേരത്തെ പറഞ്ഞ സൈറ്റിൽ നിന്നും നിങ്ങൾ തന്നെ ഡൌൺലോഡ് ചെയ്ത ഡേറ്റ പറയുന്ന കഥയാണ്. ഒരു കാര്യം വ്യക്തമാണ് 10 ലക്ഷം രൂപ 20 വർഷം കൊണ്ട് 2 കോടി 23 ലക്ഷം രൂപയായി വർദ്ധിപ്പിക്കുന്ന അവസ്സരം സ്റ്റോക്ക് മാർക്കറ്റിലോ മ്യൂച്വൽ ഫണ്ടിലോ അല്ലാതെ മറ്റൊന്നിലും ഇല്ല. ഇതിൻറ്റെയർത്ഥം ഇപ്പോൾ SWP യിൽ 10 ലക്ഷം നിക്ഷേപിച്ചാൽ 20 വർഷം കഴിയുമ്പോൾ ഇതേ തുക തന്നെ റിട്ടേണായി ലഭിക്കുമെന്നല്ല. കഴിഞ്ഞ രണ്ടു ദശകങ്ങളിൽ ഇന്ത്യയിൽ സ്റ്റോക്ക് മാർക്കറ്റിലും മ്യൂച്വൽ ഫണ്ടിലും നിക്ഷേപിച്ചവർക്കു എങ്ങിനെ കോടീശ്വരന്മാരാകാൻ കഴിഞ്ഞുവെന്ന വസ്തുത നിങ്ങളുടെ ശ്രദ്ധയിൽപ്പെടുത്തിയെന്നേയുള്ളൂ.

നമ്മൾ അവലോകനം ചെയ്ത പദ്ധതിയുടെ മറ്റൊരു വശം കൂടി നോക്കാം. പതിനായിരം രൂപയ്ക്ക് പകരം ഇരുപതിനായിരം രൂപാ മാസാമാസം പിൻവലിച്ചിരുന്നുവെന്നു കരുതുക. ഒരുകോടി തൊണ്ണൂറ്റിയൊമ്പത് ലക്ഷത്തിനു പകരം വെറും എഴുപത്തിനാലായിരത്തി ഇരുനൂറ്റിയമ്പത്താറു (74,256) രൂപാ മാത്രമേ ബാക്കി കാണുമായിരുന്നുള്ളൂ. 237 മാസങ്ങളിലായി പിൻവലിച്ച നാല്പത്തിയേഴു ലക്ഷത്തി നാല്പത്തിനായിരവും (47,40,000) കൂട്ടുമ്പോൾ അകെ നാല്പത്തിയെട്ടു ലക്ഷം രൂപയെ തിരിച്ചുകിട്ടുന്നുള്ളൂ. അതായതു ഒരു നിശ്ചിത ശതമാനം തുകയിൽ കൂടുതൽ മാസാമാസം പിൻവലിച്ചാൽ ക്യാപിറ്റൽ വർധന ഉണ്ടാവുന്നില്ല. ഇരുപതിനായിരം രൂപാ മാസാമാസം ആവശ്യമുണ്ടെങ്കിൽ നിക്ഷേപത്തുക ഇരുപതു ലക്ഷമാക്കുകയോ പത്തു ലക്ഷത്തിൻറ്റെ മറ്റൊരു പദ്ധതിയിൽ ചേരുകയോ ചെയ്യാം. രണ്ടാമത് പറഞ്ഞ മാർഗ്ഗമായിരിക്കും നല്ലത്; ഇടയ്ക്കുവെച്ചു പണം ആവശ്യമായി വന്നാൽ ഒരു പദ്ധതി ലിക്വിഡേറ്റ് ചെയ്താൽ മതിയാവുമല്ലോ!

മാർക്കറ്റിലെ കയറ്റിയിറക്കങ്ങൾ സ്റ്റോക്ക് മാർക്കറ്റിനെപ്പോലെ മ്യൂച്വൽ ഫണ്ടിനെയും ബാധിക്കും.ഇവിടെ രണ്ടു കാര്യങ്ങൾ ശ്രദ്ധിക്കാനുണ്ട്. ഒന്ന്, നിക്ഷേപം ദീർഘ കാലത്തേക്കുള്ളതാകണം. രണ്ട്, മാർക്കറ്റ് താഴേക്കു പോകുമ്പോൾ പരിഭ്രാന്തിപൂണ്ട് നിക്ഷേപം പിൻവലിച്ചുകൊണ്ടു ഓടിപ്പോകരുത്. 2008 ലെ സാമ്പത്തിക മാന്ദ്യ സമയത്ത് നമ്മൾ അവലോകനം ചെയ്ത പദ്ധതിയുടെ NAV 14.83 ആയി കുറഞ്ഞിരുന്നു.അന്ന് നിരാശപ്പെട്ട് പിൻവലിഞ്ഞിരുന്നുവെങ്കിൽ ഇന്ന് ദുഖിക്കേണ്ടി വരുമായിരുന്നു.

പഴയ കാലത്തെ റെക്കറിങ് ഡെപ്പോസിറ്റിന്റെയും ചിട്ടിയുടെയും ഒക്കെ സ്ഥാനത്ത് SIP യെ കാണാം. റെക്കറിങ് ഡെപ്പോസിറ്റിന്റെ പലിശ വളരെ തുച്ഛമായിരുന്നു. ചിട്ടിയിലും ഒരു തരത്തിലുമുള്ള നിക്ഷേപ വർധന ഉണ്ടായിരുന്നില്ല. എന്നാൽ ദീർഘകാലത്തേക്കുള്ള SIP യിൽ നിക്ഷേപത്തിന്റെ വർധന താരതമ്യേന വളരെ കൂടുതലാണ്.

മ്യൂച്വൽ ഫണ്ടിലെ നിക്ഷേപവഴിയിൽ എല്ലാവർക്കും ശുഭാശംസകൾ നേരുന്നു.

SWP മ്യൂച്വൽ ഫണ്ട് പദ്ധതി റിട്ടയർമെൻറ്റ് പ്ലാനിങ്ങിൻറ്റെ അനിവാര്യമായ ഭാഗമായി കാണാം. സ്റ്റോക്ക് മാർക്കറ്റിൽ നേരിട്ട് നിക്ഷേപിക്കുന്നതിൽ നിന്നും ഭയന്ന് മാറി നിൽക്കുന്ന പലരെയും അറിയാം. ആ ഭയം അസ്ഥാനത്തല്ല താനും. സ്റ്റോക്ക് മാർക്കറ്റിൻറ്റെ വിവിധ വശങ്ങളെക്കുറിച്ചു പഠിച്ചിട്ടു വേണം തനിയെ മാർക്കറ്റിൽ നേരിട്ട് ഇടപെടേണ്ടത്. അശ്രദ്ധമായി സ്റ്റോക്ക് മാർക്കറ്റിൽ ഇടപെട്ട പലർക്കും പണം നഷ്ടമായിട്ടുണ്ടെന്നതും ഒരു സത്യാവസ്ഥയാണ്. എന്നാൽ അത്തരം ഭയം ദീർഘകാലത്തേക്ക് മ്യൂച്വൽ ഫണ്ടിൽ നിക്ഷേപിക്കുന്നവർക്കു ഉണ്ടാകേണ്ടതില്ല. ദീർഘകാലത്തേക്ക് മ്യൂച്വൽ ഫണ്ടിൽ നിക്ഷേപിച്ച ആർക്കും പണം നഷ്ടമായതായി കേട്ടിട്ടുമില്ല. അതുകൊണ്ടാണ് മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപങ്ങൾ താരതമ്യേന സുരക്ഷിതമാണെന്ന് പറയുന്നത്. എങ്കിലും ഇന്ത്യൻ സ്റ്റോക്ക് മാർക്കറ്റിൽ വിശ്വാസമില്ലാത്ത പലരുമുണ്ടെന്നുള്ളത് വസ്തുതയാണ്. ഒരു ഗ്യാരണ്ടി അഥവാ ഉറപ്പ് ഇല്ലാത്ത പദ്ധതികളെ ഇക്കൂട്ടർ സംശയദൃഷ്ടിയോടെ വീക്ഷിക്കുന്നു. ഇവർക്കുവേണ്ടി ഗ്യാരണ്ടിയുള്ള പല പദ്ധതികളും ഐസിഐസിഐ – പ്രുഡൻഷ്യൽ ലൈഫ് ഇൻഷുറൻസ് കമ്പനി ആവിഷ്കരിച്ചിട്ടുണ്ട്. ICICI-PRU GPP (Guaranteed Pension Plan), ICICI-PRU GPP Flexi, ICICI-PRU Gold മുതലായ പദ്ധതികൾ ഒരു നിശ്ചിത തുക പെൻഷനായി 99 വായസ്സുവരെ എല്ലാ മാസവും നിങ്ങളുടെ അക്കൗണ്ടിൽ എത്തുമെന്ന് ഉറപ്പുതരുന്ന പദ്ധതികളാണ്. അവയെക്കുറിച്ചു കൂടുതലറിയുവാൻ ബന്ധപ്പെടുക +917907228608.

ഈ വിഷയുവുമായി ബന്ധപ്പെട്ട മറ്റു ബ്ലോഗുകൾ

മ്യൂച്വൽ ഫണ്ട് – നമ്മുടെ സമ്പാദ്യം സുരക്ഷിതമായി നിക്ഷേപിക്കുന്നതിനുള്ള വഴി

സമ്പാദ്യശീലവും മൂച്വൽ ഫണ്ട് എസ്.ഐ.പി യും

അസറ്റ്പ്ലസ് ഉപഭോക്താവാകൂ; മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം ആരംഭിക്കൂ

Start Investing Today

Discover the potential of mutual funds with our expert guidance and secure financial future.